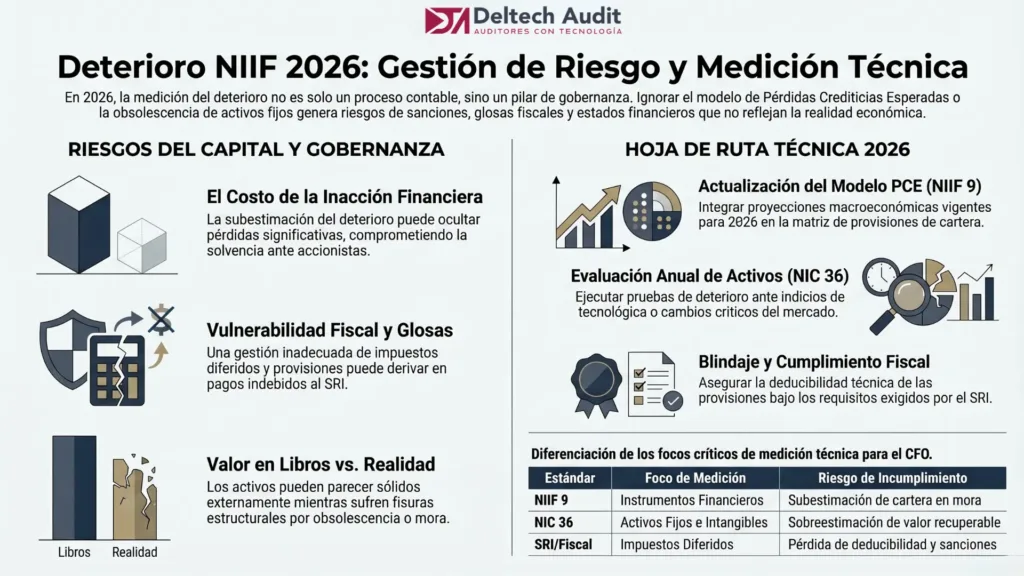

Como Gerente de Auditoría y Finanzas, observo con frecuencia que la transición del modelo de «pérdida incurrida» al de Pérdida Crediticia Esperada (PCE) sigue siendo el desafío técnico más complejo para las corporaciones en Ecuador. En el entorno económico proyectado para 2026, la complacencia en la medición del deterioro no solo distorsiona la realidad financiera ante los accionistas, sino que genera brechas críticas en la conciliación tributaria frente al Servicio de Rentas Internas (SRI).

La génesis de la NIIF 9 responde a la necesidad de corregir la práctica de reconocer pérdidas «demasiado poco y demasiado tarde», que exacerbó crisis globales previas. Hoy, un CFO en Ecuador debe adoptar un enfoque prospectivo que exija capacidad analítica para proyectar condiciones macroeconómicas —como variaciones en el PIB o tasas de desempleo— y su impacto directo en la recuperabilidad de los activos.

I. Cuentas por Cobrar: Del Histórico al Escenario Prospectivo

Para las entidades no financieras, la norma facilita la implementación mediante el «enfoque simplificado». Bajo este esquema, no se requiere el seguimiento de las tres etapas de riesgo del modelo general; en su lugar, la compañía reconoce siempre la pérdida esperada durante toda la vida de la cuenta por cobrar.

La Operatividad de la Matriz de Provisión

El recurso técnico por excelencia es la matriz de provisión. Su construcción no debe ser un ejercicio mecánico, sino un proceso estructurado de segmentación de cartera basado en características de riesgo compartidas, como la geografía del cliente, la industria o su calificación crediticia interna.

- Segmentación: Agrupar clientes con patrones de pago similares (ej. mayoristas vs. minoristas) para evitar diluir riesgos específicos.

- Análisis de «Roll-Rates»: Utilizar datos históricos de dos a cinco años para observar qué porcentaje de saldos migra de una banda de antigüedad a otra hasta el castigo definitivo.

- Ajuste Forward-Looking: Este es el núcleo de la NIIF 9. Si las proyecciones para 2026 indican una contracción en un sector específico (ej. construcción), la tasa de deterioro debe ajustarse al alza, incluso si la mora histórica aún no refleja ese impacto.

II. Activos Fijos y NIC 36: El Rigor del Valor en Uso

El deterioro de activos no financieros (propiedad, planta y equipo) exige identificar indicios de pérdida de valor, tales como la obsolescencia tecnológica o cambios adversos en el mercado. La actual incertidumbre macroeconómica obliga a reevaluar los supuestos clave de los modelos de disposición.

La medición se basa en el monto recuperable, que es el mayor entre el valor razonable menos costos de venta y el valor en uso. Para determinar este último, es imperativo:

- Actualizar las proyecciones de flujos de efectivo para reflejar la demanda real.

- Aplicar tasas de descuento (WACC) que capturen los riesgos específicos de la industria y el costo de capital vigente en 2026.

Mini-Caso: Mitigación de Riesgo en Corporación Industrial «Z»

Una multinacional en Ecuador mantenía una provisión por incobrables limitada al 1% legal de su cartera corriente. Al realizar nuestra auditoría bajo NIIF 9, detectamos que un segmento clave de sus clientes (sector infraestructura) presentaba un incremento significativo en el riesgo de crédito debido a retrasos en pagos estatales.

La Intervención: Deltech aplicó una matriz de provisión segmentada con un ajuste prospectivo del +3.5% para dicho sector. El Resultado: Se reconoció un deterioro adicional de $320,000. Aunque este gasto fue inicialmente no deducible, se gestionó bajo la NIC 12 mediante un Activo por Impuesto Diferido (AID), garantizando que la empresa recuperara ese beneficio fiscal en el periodo del castigo legal, evitando una distorsión en la tasa efectiva de impuestos.

III. El Abismo Fiscal: NIIF 9 vs. LRTI en Ecuador

La implementación técnica crea una brecha inevitable con las reglas de deducibilidad del SRI. Mientras la NIIF 9 exige reconocer la realidad económica desde el primer día, la Ley de Régimen Tributario Interno (LRTI) impone límites cuantitativos rígidos.

| Base de Cálculo | Enfoque NIIF 9 (Financiero) | Enfoque LRTI (Fiscal) |

| Metodología | Pérdida Crediticia Esperada (Prospectivo) | 1% Anual / 10% Acumulado (Regla Fija) |

| Deducibilidad | Basada en riesgo real y pronósticos | Limitada por ley, independiente del riesgo |

| Baja (Castigo) | Al considerarse irrecuperable (Juicio) | Requiere insolvencia probada o 5 años de mora |

Analogía: El Diagnóstico Estructural del Capital

Medir el deterioro es equivalente a realizar un estudio de suelos antes de ampliar una planta industrial. Ignorar el deterioro de las cuentas por cobrar es como construir sobre cimientos con grietas; exteriormente el balance parece sólido, pero la estructura financiera corre el riesgo de colapsar ante la primera crisis de liquidez. En Deltech, actuamos como los ingenieros estructurales que aseguran que la base de sus activos sea real y resistente.

Refutando la Objeción: ¿Gasto Obligatorio o Inversión Estratégica?

Muchos directivos ven la auditoría y la medición de NIIF como un gasto para cumplir con la Superintendencia de Compañías. Sin embargo, la auditoría de alta especialización de Deltech es una inversión en gobernanza. Un cálculo erróneo del deterioro puede llevar a una distribución de dividendos ficticios, erosionando el capital de trabajo. Nuestra metodología previene pérdidas catastróficas y optimiza la carga fiscal mediante el uso correcto de los impuestos diferidos.

El Respaldo de la Excelencia Operativa con Odoo

En Deltech Auditores, vivimos el control que predicamos. Gestionamos nuestras propias finanzas y procesos de control interno sobre la plataforma Odoo, lo que nos permite mantener una trazabilidad del riesgo en tiempo real. Esta solvencia tecnológica nos da la perspectiva práctica para ayudar a nuestros clientes a automatizar sus informes de antigüedad (Aged Reports) y asegurar que sus asientos de provisión sean precisos y fáciles de auditar.

Conclusión y Pasos a Seguir:

- Revisar la segmentación de su cartera bajo criterios de riesgo 2026.

- Validar las tasas de descuento utilizadas en sus pruebas de deterioro de activos fijos.

- Asegurar el registro de impuestos diferidos para mitigar el impacto de los gastos no deducibles.

Agende hoy una Revisión Preliminar de Estados Financieros bajo NIIF o un Diagnóstico de Vulnerabilidad Fiscal con nuestros consultores senior.

Referencias

Valoramos el contenido veraz. 1 fuentes fueron referenciadas durante la investigacion para escribir este contenido.

Referencias

Valoramos el contenido veraz. 1 fuentes fueron referenciadas durante la investigacion para escribir este contenido.